一周摘要

市场概况:上周(2月10日至2月14日)A股市场成交情绪活跃,两融余额大幅上升,主流指数普涨。资金围绕以deepseek为代表的,且受益于AI应用及产品化探索的相关概念中持续博弈,两市日成交额回升至1.5万亿上方,较春节假期前有明显提升。全周上证指数上涨1.30%,深证指数上涨1.64%,创业板指上涨1.88%,沪深300、中证500、中证1000指数周涨幅均超过1%。

行业板块:上周Wind一级平均涨幅1.98%,Wind百大概念指数上涨比例88%。板块方面,81%板块获得正收益,传媒、计算机、商贸零售相对表现良好,分别上涨9.54%,上涨7.77%,上涨3.52%,医药生物、社会服务、银行等亦出现小幅上行,而石油石化、国防军工、煤炭则明显走弱,分别下跌0.24%,下跌0.59%,下跌1.50%。

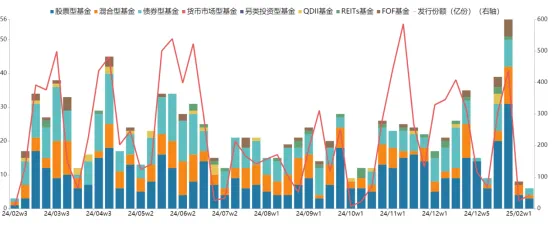

基金发行:全周合计发行6只,其中股票型基金发行3只,混合型基金发行1只,债券型基金发行2只,总发行份额42.71亿份。

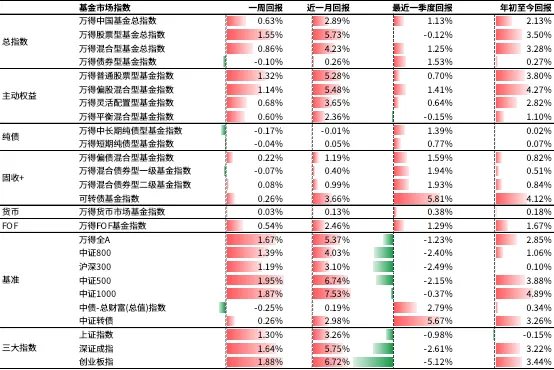

基金表现:上周万得中国基金总指数上涨0.63%。其中,万得普通股票型基金指数上涨1.32%,万得偏股混合型基金指数上涨1.14%,万得债券型基金指数下跌0.10%。

一周市场

01

全球大类资产回顾

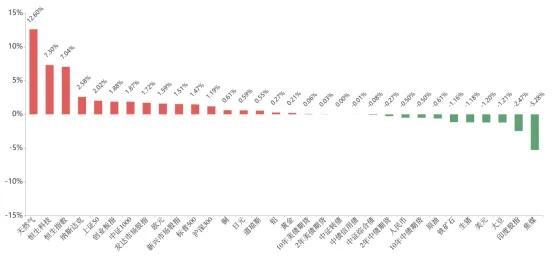

大类资产方面,上周海外权益市场涨多跌少,标普 500、道琼斯工业指数、纳斯达克指数等表现不俗,其中德国 DAX 涨幅高达 3.79%,印度 SENSEX30、富时沙特指数、越南胡志明指数下跌。

全球债券表现分化,重要经济体国债收益率互有涨跌,中美各期限国债期货价格均下行。

商品方面,CRB 商品指数上行,受地缘政治、供需关系、库存水平和市场情绪等多因素共振,ICE 布油、TCE原油、 INE原油均上涨,而LME 铝、生猪、铁矿石、焦煤、CBOT 大豆、BDI 干散货指数下跌。

全周美元指数小幅承压,非美货币涨跌互现。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

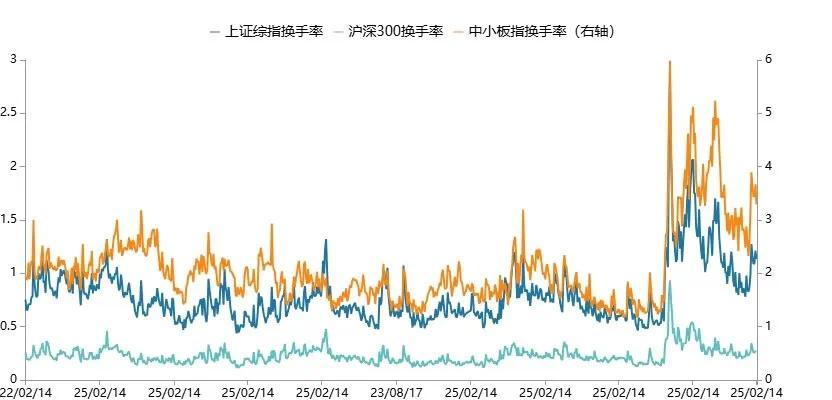

上周A股成交情绪比较活跃,两市日成交额回升至1.5万亿上方,资金围绕以deepseek为代表的相关概念中持续博弈。

图表3:权益市场情绪跟踪

数据来源:Wind

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

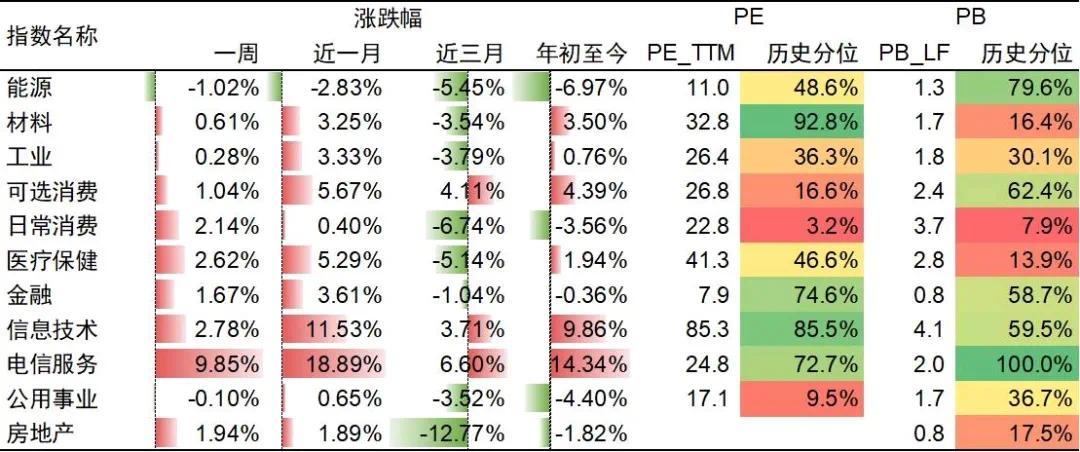

行业方面,上周Wind一级平均涨幅1.98%,Wind百大概念指数上涨比例88%。

板块方面,81%板块获得正收益,传媒、计算机、商贸零售相对表现良好,分别上涨9.54%,上涨7.77%,上涨3.52%,医药生物、社会服务、银行等亦出现小幅上行,而石油石化、国防军工、煤炭则明显走弱,分别下跌0.24%,下跌0.59%,下跌1.50%。

图表4:Wind一级行业指数表现

数据来源:Wind

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点,对于估值分布来说,可以简单理解为 “当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

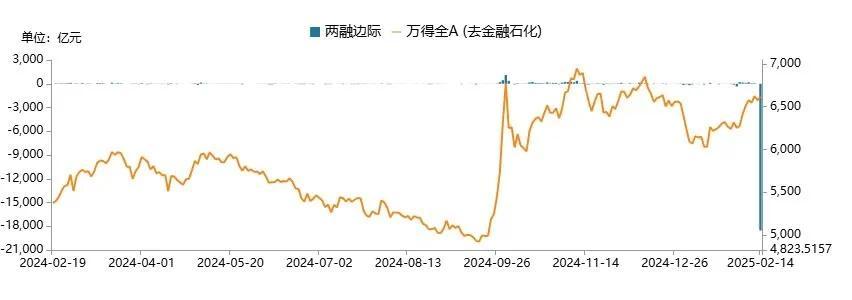

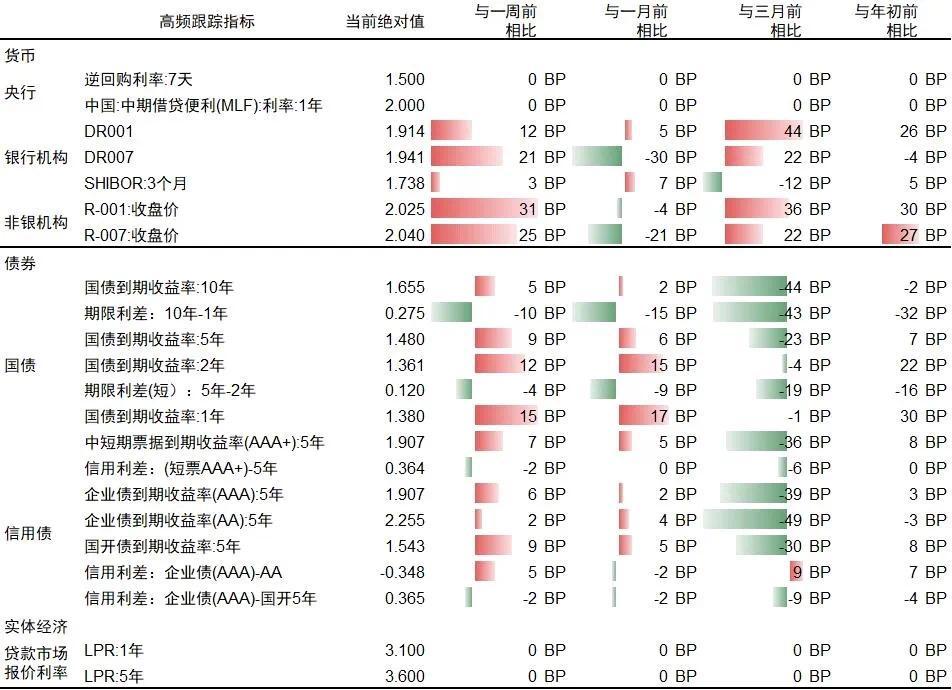

上周国债期货指数(CFFEX10年)下跌0.50%,其中短端资金利差(R007-DR007)较上周末压降并不显著,中长期利率维持。

图表5:代表性债券收益率跟踪

数据来源:Wind

04

基金发行

全周合计发行6只,其中股票型基金发行3只,混合型基金发行1只,债券型基金发行2只,总发行份额42.71亿份。

图表6:公募基金市场发行情况

数据来源:Wind